Hotline服務(wù)熱線:010-61006450

Hotline服務(wù)熱線:010-61006450

簡體中文

簡體中文劃重點(diǎn) | 單劑量裝滴眼液品種推薦01(干眼癥、青光眼治療領(lǐng)域)

01

干眼癥

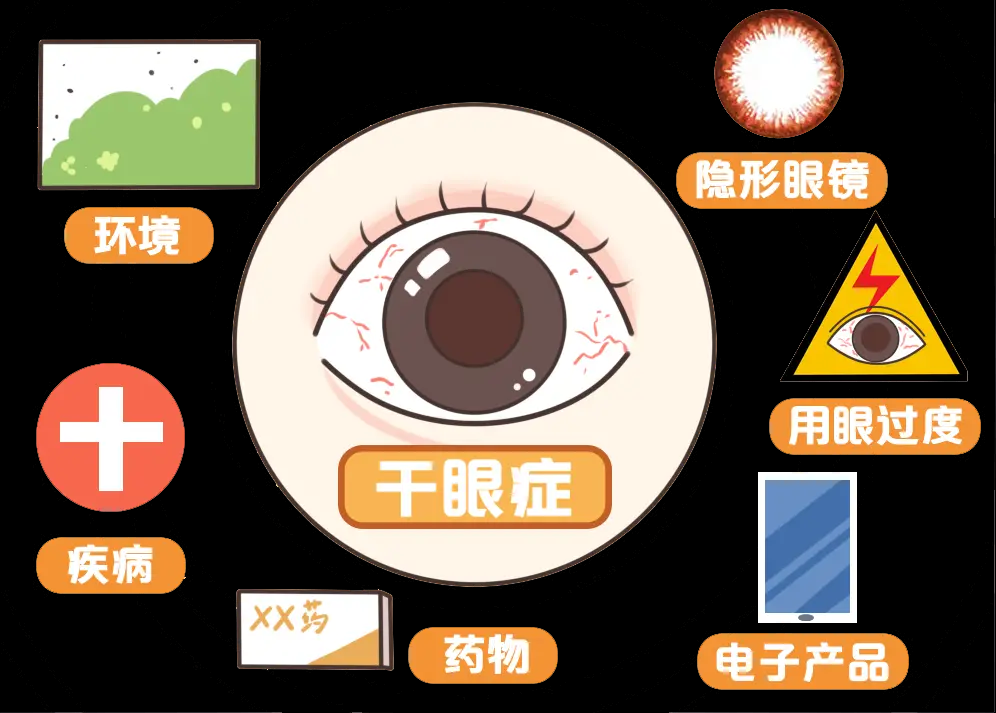

干眼癥的主要癥狀有眼部干澀感、異物感、灼燒感等,是由多種因素引起的慢性眼表疾病,醫(yī)學(xué)界通常認(rèn)為其主要病理機(jī)制是因淚液的質(zhì)或量異常導(dǎo)致淚膜不穩(wěn)定或眼表微環(huán)境失衡,伴眼表炎癥反應(yīng)、組織損傷及神經(jīng)感覺異常。《中國干眼專家共識(2020年)》中指出我國的發(fā)病率已經(jīng)達(dá)到21%-30%,有著龐大的患者群體,已成為現(xiàn)代社會常見眼病。據(jù)估計(jì),2020年全球和中國的干眼癥患者人數(shù)分別約有13.2億和2.4億。

圖1:常見的干眼癥病因

干眼癥的治療目標(biāo)是緩解癥狀,保護(hù)視功能,盡可能去除病因。根據(jù)干眼的類型和程度進(jìn)行長期和個(gè)體化治療: 對于輕度干眼,可按需使用人工淚液,局部使用促進(jìn)淚液分泌劑,必要時(shí)進(jìn)行眼瞼物理治療; 針對中度干眼,在輕度干眼治療的基礎(chǔ)上加用濕房鏡;局部進(jìn)行聯(lián)合抗炎治療,對水液缺乏型干眼,在控制眼表炎性反應(yīng)后進(jìn)行淚道栓塞; 對于重度干眼癥,在中度干眼治療的基礎(chǔ)上,增加全身抗炎治療、自體血清點(diǎn)眼、佩戴治療性角膜接觸鏡,淚液分泌量明顯減少且常規(guī)治療方法效果不佳或視力嚴(yán)重受損的干眼癥患者可考慮進(jìn)行手術(shù)治療。

圖2:常見的干眼癥治療選擇

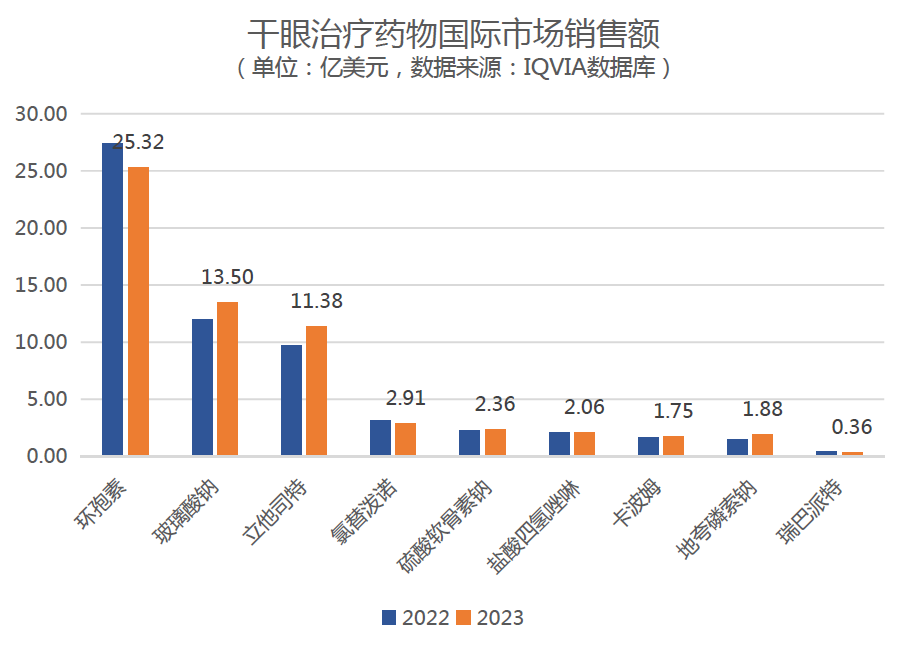

2023年,國際市場干眼癥的銷售額最高的產(chǎn)品變化不大,主要有環(huán)孢素(25.32億)、玻璃酸鈉(13.50億)、立他司特(11.38億)和氯替潑諾(2.91億)。從增長情況來看,增長率最快的產(chǎn)品分別為立他司特(+16.7%)、玻璃酸鈉(13.0%)和地夸磷索鈉(+29.7%)。

圖3:干眼癥治療藥物國際市場銷售額

?推薦品種①——地夸磷索鈉滴眼液

歷史沿革:本品由北卡羅來納大學(xué)創(chuàng)制(WO-09640059/US-05635160),1997年,Inspire公司獲得北卡羅來納大學(xué)的美國專利許可。1999年1月,Santen與Inspire建立了戰(zhàn)略合作伙伴關(guān)系,Santen獲得了日本和另外9個(gè)亞洲國家的獨(dú)家銷售權(quán)。

圖4:地夸磷索鈉滴眼液上市情況

市場準(zhǔn)入:非醫(yī)保

競爭情況(單劑量裝)(截至2024.05.20):

-

批產(chǎn):國產(chǎn)4家(南京恒道-2024.04.07、成都普什-2024.02.06、成都盛迪-2023.09.05、齊魯-2022.05.31)

-

新申報(bào):推測新4類上市申請中至少8家(石家莊格瑞、湖南華納、北京諾思蘭德/山東紳聯(lián)、南京黃龍生物、中山萬漢、杭州民生、重慶苯立方、鄭州維先)

國內(nèi)銷量:自2019年在國內(nèi)上市銷售以來,銷售額逐年大幅度增長。2023年城市公立醫(yī)院銷售額為1.79億元,同比增長+31.77%。2022年城市零售藥店銷售額為2441萬元,同比增長+243%。不同渠道市場前景良好。國內(nèi)干眼癥市場占比最高的藥為人工淚液玻璃酸鈉滴眼液2023年公立醫(yī)療系統(tǒng)銷售額約為9.26億元。

圖5:地夸磷索鈉滴眼液產(chǎn)品優(yōu)勢總結(jié)

?推薦品種②——立他司特滴眼液

立他司特滴眼液國際市場表現(xiàn)亮眼,2023年全球制劑銷售額約為10.38億美元,同比增長+6.5%,主要由美國市場貢獻(xiàn)。

原研公司:SARcode→Shire(2013年收購)→武田(2019年,590億收購Shire)→諾華(2019年,53億美元)

商品名:Xiidra

上市基本情況:2016年,美國

規(guī)格:5%(50mg/mL,0.2mL)

適應(yīng)癥:治療18歲以上成人干眼癥的體征和癥狀

用法用量:單劑量包裝,每天2次(間隔約12小時(shí))每次一滴,滴入眼中

處方組成:立他司特、NaCl、無水磷酸氫二鈉、五水硫代硫酸鈉、注射用水

參比制劑:27批:美國橙皮書、未進(jìn)口原研藥品

知識產(chǎn)權(quán):化合物專利24年到期,用途專利2026年到期,組合物專利33年到期,可規(guī)避

競爭格局(截至2024.05.21)

-

國內(nèi)批產(chǎn):無

-

新3類上市申請:2家(齊魯制藥、成都康弘)

-

臨床試驗(yàn):1家(魯南貝特:III期(招募中)-2024.04.03;I期(招募完成)-2024.04.26)

-

批準(zhǔn)臨床:2家,5.1類進(jìn)口原研1家(Novartis)、3類

-

國產(chǎn)1家(山東辰欣佛都)

-

臨床試驗(yàn)申請中:1家(杭州百誠)

開發(fā)策略:3類(待降類),進(jìn)行藥學(xué)研究+驗(yàn)證性臨床試驗(yàn)→申請上市

圖6:立他司特滴眼液產(chǎn)品優(yōu)勢總結(jié)

?推薦品種③——環(huán)孢素滴眼液

國產(chǎn)上市的環(huán)孢素滴眼液作為國際認(rèn)可的產(chǎn)品在中國的市場尚處于開拓階段,放量后將改變的用藥習(xí)慣,促進(jìn)細(xì)分市場快速擴(kuò)張,環(huán)孢素滴眼液逐步占據(jù)更大的市場份額并推進(jìn)藥物市場的整體增長。

圖7:環(huán)孢素滴眼液相關(guān)產(chǎn)品信息

?推薦品種④——人工淚液

圖8:人工淚液相關(guān)產(chǎn)品信息

02

青光眼

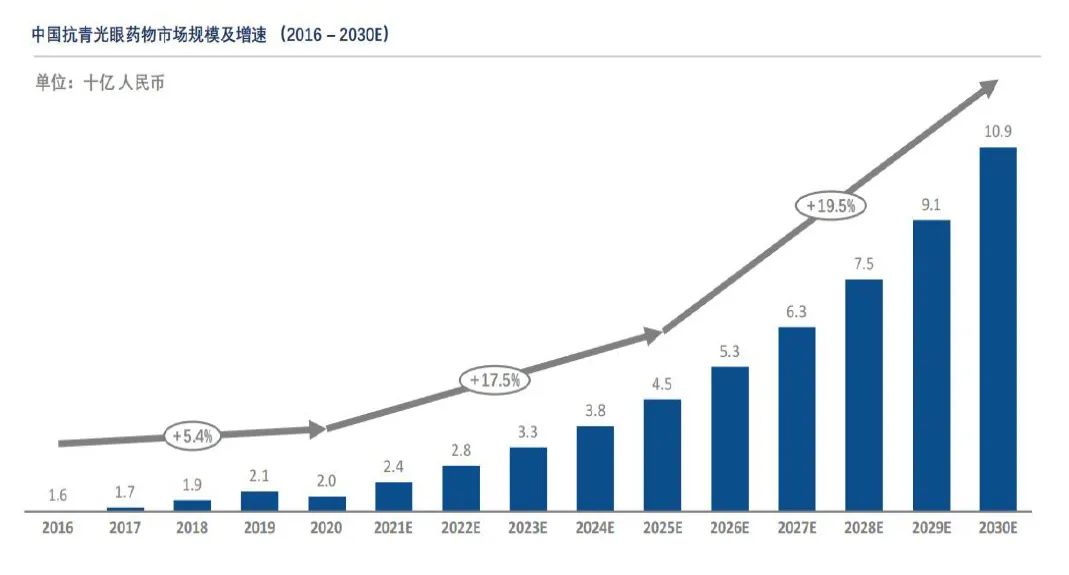

青光眼是導(dǎo)致中或重度視力損傷及致盲的主要病因之一,原發(fā)性青光眼可分為開角型和閉角型。2016年我國青光眼患者為1850萬,已于2020年增至2000萬,年復(fù)合增長率達(dá)1.9%。中國抗青光眼藥物市場從2016年的16億元增長到2020年的20億元,復(fù)合年增長率為5.4%,預(yù)計(jì)2025年和2030年抗青光眼藥物市場規(guī)模將分別達(dá)到45億元和109億元人民幣。

圖9:中國抗青光眼藥物市場規(guī)模及增速(2016-2030E)

青光眼是一種無法治愈的進(jìn)行性疾病,需要定期和持續(xù)的治療,藥物治療是青光眼常見的降眼壓措施。青光眼的總治療原則是降低眼壓及保護(hù)視神經(jīng):

-

閉角型青光眼患者:首選治療方案為手術(shù)治療

-

開角型青光眼,藥物治療是主流最基礎(chǔ)的治療方法,激光治療(小梁成形術(shù))可作為備選治療方案,而激光治療并非對所有患者有效,大多數(shù)患者在接受激光治療后仍需繼續(xù)使用青光眼藥物

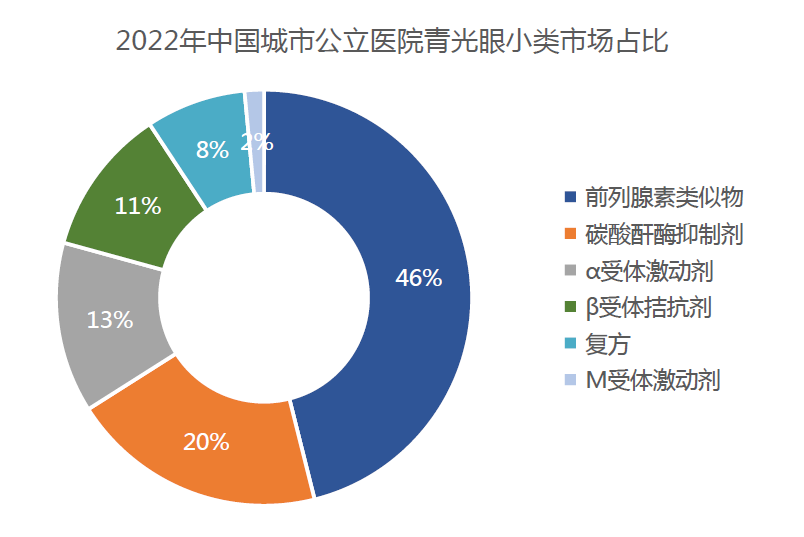

抗青光眼藥物可分為5類,作為一線治療藥物的前列腺素類似物在2022年以46%的比例主導(dǎo)市場,碳酸酐酶抑制劑、β腎上腺素拮抗劑、α腎上腺素能受體激動劑、復(fù)方制劑分別占20%、13%、11%和8%的市場份額。

圖10:2022年中國城市公立醫(yī)院青光眼小類市場占比

青光眼治療藥物,建議重點(diǎn)考慮開發(fā)貝美前列素滴眼液、酒石酸溴莫尼定滴眼液和溴莫尼定噻嗎洛爾滴眼液。

前列腺素類中,貝美前列素是起效最快、功效最強(qiáng)的前列素類藥物,也是青光眼一線治療藥物。在其他類型中,溴莫尼定具有視神經(jīng)保護(hù)作用,比前列腺素類作用略弱,但是可作為噻嗎洛爾和前列素附加藥物,進(jìn)行聯(lián)合或替代用藥;溴莫尼定+噻嗎洛爾,將二者進(jìn)行組合后,溴莫尼定每天的施用次數(shù)也可以從3次減少到2次而不影響治療效果。

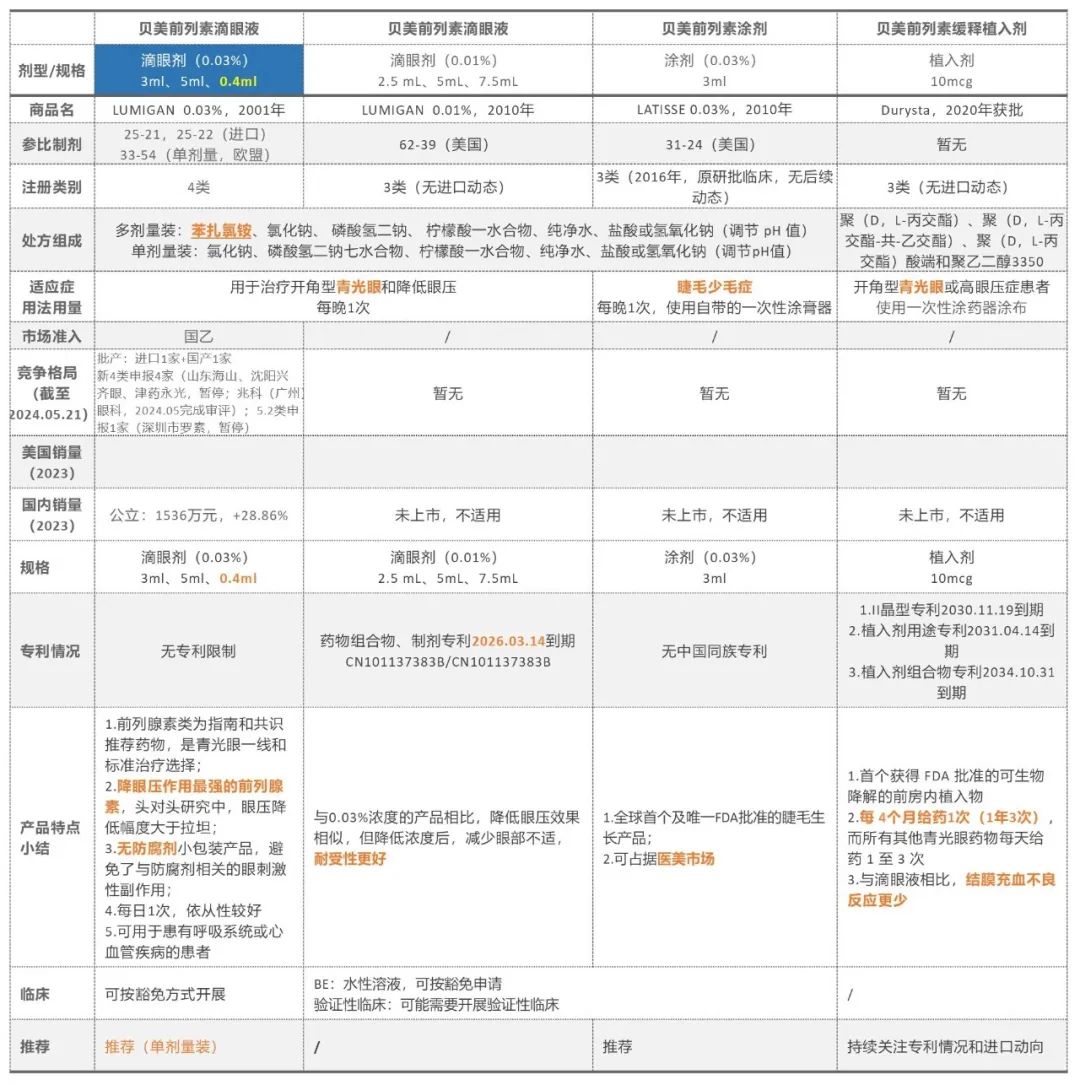

?推薦品種①——貝美前列素滴眼液

建議開發(fā)單劑量裝0.03%滴眼液、改善安全性的0.01%滴眼液、醫(yī)美涂劑,持續(xù)關(guān)注植入劑進(jìn)口動向和專利情況。

圖11:貝美前列素滴眼液相關(guān)產(chǎn)品信息

?推薦品種②——溴莫尼定滴眼液/溴莫尼定噻嗎洛爾滴眼液

建議開發(fā)改善安全性的0.01%/0.15%滴眼液、低濃度0.025眼部紅腫產(chǎn)品、復(fù)方制劑,持續(xù)關(guān)注醫(yī)美外用凝膠進(jìn)口動向。

圖12:溴莫尼定滴眼液/溴莫尼定噻嗎洛爾滴眼液相關(guān)產(chǎn)品信息

小結(jié)

眼科用藥屬于專科領(lǐng)域,一致性評價(jià)進(jìn)度整體緩慢,競爭壓力小,在DRG付費(fèi)和一致性評價(jià)推進(jìn)的過程中、具有治療價(jià)值的化藥市場將進(jìn)一步擴(kuò)大,有望以高品質(zhì)藥品入圍未來激烈的集采競爭中。

下期,我們將繼續(xù)帶來抗炎、抗感染、眼部局麻等領(lǐng)域的品種推薦,敬請關(guān)注!

-END-

轉(zhuǎn)載聲明:未經(jīng)本網(wǎng)或本網(wǎng)權(quán)利人授權(quán),不得轉(zhuǎn)載、摘編或利用其他方式使用上述作品。已經(jīng)本網(wǎng)或本網(wǎng)權(quán)利人授權(quán)使用作品的,應(yīng)在授權(quán)范圍內(nèi)使用,并注明“來源:新領(lǐng)先醫(yī)藥科技”。

010-61006450

010-61006450 聯(lián)系地址:

聯(lián)系地址: 技術(shù)市場部:

技術(shù)市場部: 010-61006450

010-61006450